当前全球数字化趋势下,软件行业是推动商业创新的关键。中美软件行业的发展和市场布局备受关注。本文将对比两国头部软件企业的人均年产值,分析其中的差异,并探讨中国软件行业的挑战和机遇。

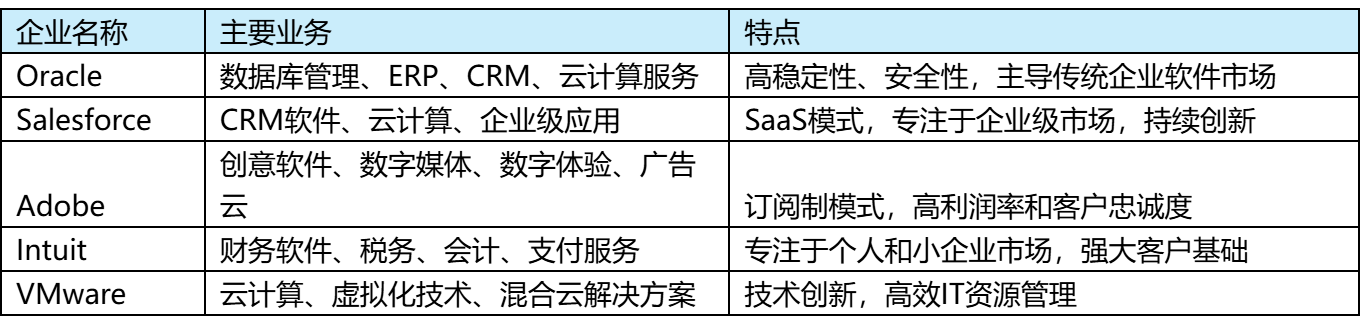

1. 美国软件企业代表:

2. 中国软件企业代表:

1. 美国软件企业代表:

数据来源:企业官方财报及媒体报道

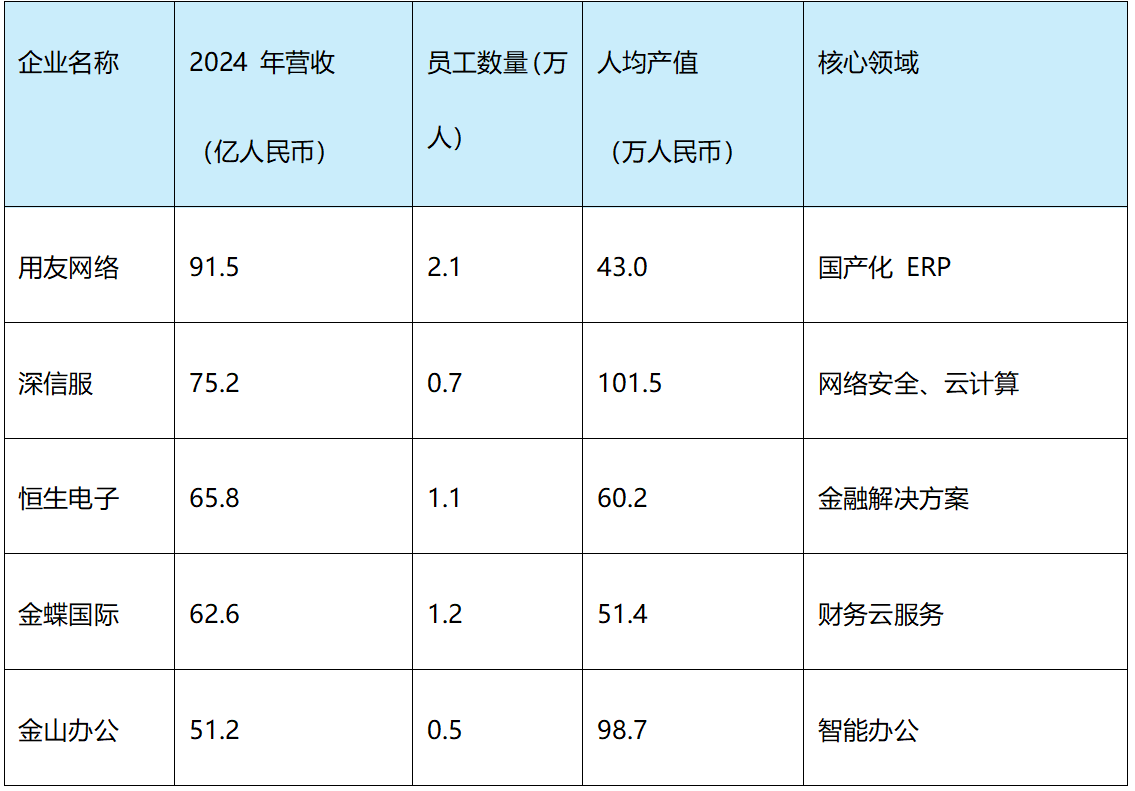

2. 中国软件企业代表:

数据来源:万得(Wind)经济数据库

通过对比中美软件企业的营收、员工数和人均年产值,可以发现以下几点:

规模差异:样本中的美国软件企业普遍规模更大,员工数与营收呈正相关;而样本中的中国软件企业员工数均在1万人上下。例如,Salesforce 2024年的营收为379亿美元,员工数为7.3万人,而用友网络的营收为91.5亿元人民币(约合13.1亿美元),员工数为2.1万人。

人均产值差异:样本中的美国软件企业的人均产值高于中国软件企业。可以看到,5家美企中人均年产值最低的甲骨文也有33.3万美元,而样本中的中企最高的深信服人均年产值约为101.5万元人民币(约合14.5万美元)。

业务模式差异:美国软件企业多采用高附加值的业务模式,如云计算、企业级应用和创意软件等,而中国软件企业则更多地专注于本土市场和特定领域,如ERP软件、办公软件和金融软件等。

中美软件企业人均年产值的差距不仅仅是起步早晚的问题,还有更深层次的原因:

1. 产业结构与市场需求差异

美国:软件集中服务于金融、医疗等高附加值行业,而这些行业所属的第三产业在美国占比近80%,催生了Salesforce、Adobe等通用型软件巨头。

中国:软件需求集中于政府、金融等垂直领域和工业、建筑行业,这些行业所属的第二产业在我国占比近40%,55%的软件企业为行业定制化服务商。

2. 技术原创性与生态壁垒

美国:拥有操作系统(Windows、iOS)、数据库(Oracle)等技术,形成“技术-应用-生态”闭环。

中国:中国软件行业发展迅速,同时技术原创性仍有提升空间。许多软件依赖开源技术,某种程度上限制了底层创新。要实现全面的生态建设和技术独立,仍需时间和持续的努力。

3. 企业战略与商业模式

美国:通过标准化产品+订阅制实现规模效应。该模式主要用标准化的产品管理和服务流程,如Adobe年订阅收入占比超90%,边际成本仅10%左右。

中国:定制化开发占比高(占收入60%以上),该服务模式能够满足客户的特定需求,同时也带来了较高的人力成本(人力成本占比超50%),较难形成规模效应。

中美软件业人均年产值的差距反映了软件业在发展水平、产业结构、技术创新能力等方面存在的差异。

我们要如何破局,可以从以下方面思考:

1. 聚焦根技术,构建自主生态

加强基础研究:加大研发投入占比,但需政府引导产学研协同,突破芯片设计等“卡脖子”环节。

发展开源社区:借鉴类似鸿蒙OpenHarmony开源策略,吸引开发者共建生态,逐步替代海外开源项目。

2. 推动行业标准化与云化转型

标准化:推动ERP、CRM等细分领域形成国产化替代方案。

云化转型:用友、金蝶等企业云收入占比已超50%,需进一步降低客户使用门槛,提升续费率。

3. 拓展国际市场,从“成本优势”到“技术输出”

聚焦新兴市场:东南亚、中东等地区数字化需求旺盛,可复制金融、电商领域的“中国方案”。

品牌建设:通过收购或技术合作,提升国际影响力。

4. 政策引导与人才培养

税收优惠:对研发投入超过一定比例的软件企业,给予所得税优惠。

产教融合:推动高校开设代码开发、AI工程、数据分析等课程,培养复合型人才。

当前中美软件行业人均产值存在一定的差距,中国软件行业的经济效率和生产力还有很大提升空间。同时随着人工智能大模型等前沿技术的不断发展和成熟,将助力中国软件实现从跟随者,到与全球领先者并肩前行。

德昂信息(www.dataondemand.cn)十六年来专注于数据管理领域。通过将人工智能(AI)与商业智能(BI)技术有机结合,为企业提供高效、透明、智能的数据解决方案,帮助企业实现数据可信、分析透明以及决策智能,从而提升人均产值和运营效率。

数据说明:

1.汇率换算按1美元=7元人民币

2.产业结构分析源自美国经济分析局(BEA)2023年数据、中国国家统计局《2023年国民经济和社会发展统计公报》

3.技术与生态壁垒参考中国信通院《中国开源发展年度报告》(2023)、世界知识产权组织(WIPO)专利统计

4.商业模式数据来自企业财报