洞察财务经营状况 助力企业管理决策

财务分析是对组织财务状况、经营业绩和盈利能力等进行全面评估和分析的过程。

通过对收入、成本、费用以及综合损益进行详细分析,可以充分了解组织的经营情况。

此外,财务分析还要考虑财务风险分析和财务合规化管理。

财务风险分析帮助发现潜在风险,如流动性、信用和市场风险,并采取相应措施进行风险管理。

财务合规化管理确保财务活动合法、准确,并遵循相关规定和法规。

综合分析这些因素有助于对组织的财务情况和经营绩效进行全面评估和理解,从而做出明智的决策和制定相应的策略,

以达到助力企业持续发展的目的。

财务分析面临的数字化挑战

经营风险性高

财务管理不合规

企业效能低下

报表分析困难

组织经营过程中存在较多的潜在风险和不确定因素,缺乏对公司的库存、应收账款、盈利能力、现金流、债务等方面的财务分析

财务管理过程中存在多种不合规情况,包括但不限于会计账务错误、内控不完善、内稽问题、税务违规、管理报表不一致

企业的人均产出低,不同指标之间的比率低,工作流程或生产流程所需的时间较长,用于投资和资本支出的金额较高

报表需求不明确、数据模型复杂、缺乏完整的财务分析指标与系统化的分析流程

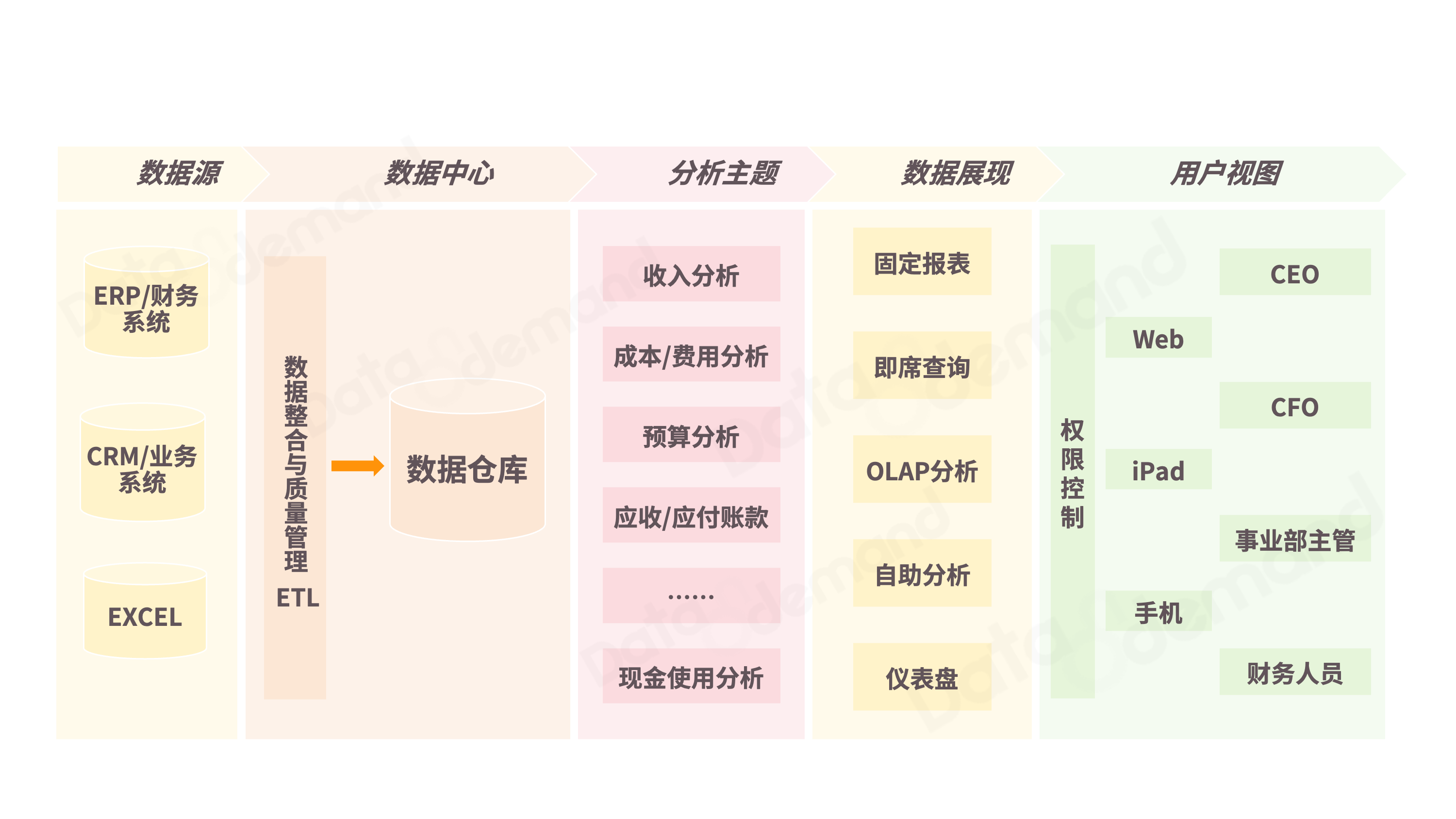

财务分析主题系统设计

指标分析方法

- 细化企业净利润,助管理层分析盈利来源,优化资源配置和经营策略

- 展示合并利润表、对比同期发生额,评估企业盈利能力和财务状况

- 分析利润变化趋势,洞察企业盈利能力的变化,便于管理层的财务分析

利润指标分析展现

经营战略分析展现

- 经营投入对比分析,优化资源配置、提升盈利能力和竞争力

- 精细管理存货上下游关系,优化供应链、降低企业库存风险

- 资金存量流量管理,有效规划资金的使用与调配,支持战略决策

降低经营风险性

规范财务管理

形成分析体系

充分利用BI技术,实现对企业全

方位的实时监控和绩效评估,优化业务流程、提高资源利用率以及降低成本,从而有效提升企业的效能

价值体现

明确组织业务目标与需求,建立

完整的数据采集、处理、分析和决策支持环节,搭建财务指标分析体系,助力企业做出准确、科学的财务决策

建立合规化的财务管理体系,确

保准确的财务报告、符合法规的会计实践以及有效的内部控制,从而使得财务管理达到合规化 水平

通过BI的分析和预测,识别潜在风险因素、优化资源配置、加强供应链管理和财务监控,从而降低企业经营风险

提高企业效能

WHY DOD

为什么选择德昂

欢迎试用德昂数据分析相关产品和服务

产品方案

专业服务

解决方案

成功案例

联系我们

电话:010-82145320

邮箱:marketing@dataondemand.cn

德昂微信公众号